(1)")

Documento sostiene que “competidores extranjeros tienen desventajas que desincentivan su participación en el mercado”

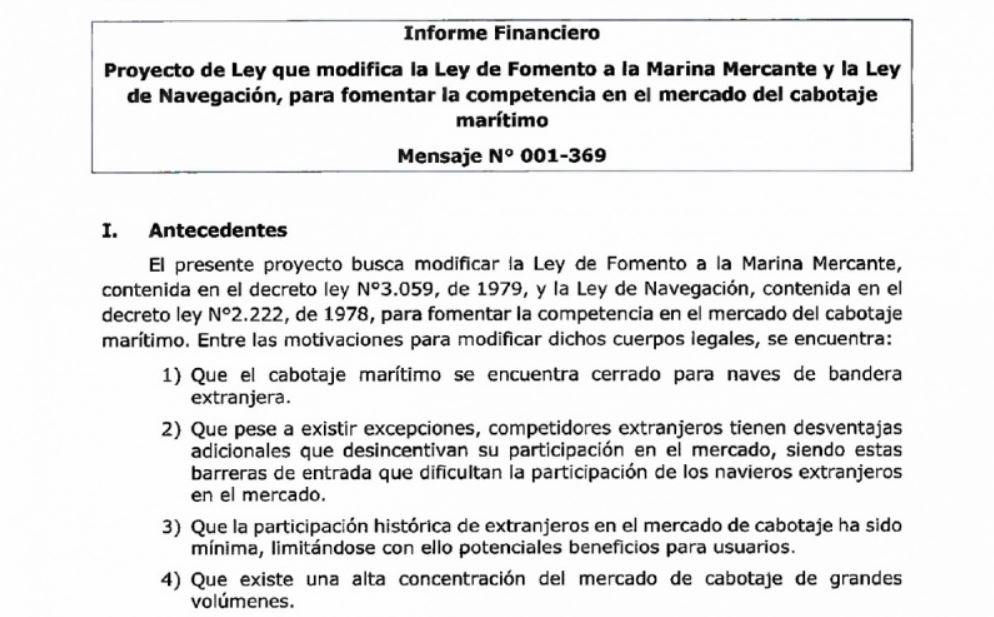

En el sitio web de la Dirección de Presupuestos del Ministerio de Hacienda de Chile aparece publicado el informe financiero “Proyecto de Ley que modifica la Ley de Fomento a la Marina Mercante y la Ley de Navegación, para fomentar la competencia en el mercado del cabotaje marítimo”, hecho que implicaría un primer paso del Ejecutivo para echar a andar la tramitación en el Congreso Nacional del Proyecto de Ley que buscaría abrir el cabotaje marítimo de carga, hasta ahora reservado a naves de bandera nacional, a buques con pabellones extranjeros.

El documento en cuestión señala que “El presente proyecto busca modificar la Ley de Fomento a la Marina Mercante, contenida en el decreto ley N°3.059, de 1979, y la Ley de Navegación, contenida en el decreto ley N°2.222, de 1978, para fomentar la competencia en el mercado del cabotaje marítimo”.

Se citan como “motivaciones para modificar dichos cuerpos legales” el hecho de que el cabotaje marítimo se encuentra cerrado para naves de bandera extranjera y que, pese a existir excepciones, “los competidores extranjeros tienen desventajas adicionales que desincentivan su participación en el mercado, siendo estas barreras de entrada que dificultan la participación de los navieros extranjeros en el mercado”.

Argumenta además que la participación histórica de extranjeros en el mercado de cabotaje ha sido mínima, “limitándose con ello potenciales beneficios para usuarios”. También indica como justificación “que existe una alta concentración del mercado de cabotaje de grandes volúmenes” y “que existen requisitos especiales para constituir una empresa naviera chilena y para enarbolar pabellón nacional”.

Modificaciones a la actual ley

El documento señala que el Proyecto de Ley con el fin de lograr sus objetivos modifica:

1) Decreto ley N° 3.059, de 1979, ley de Fomento a la Marina Mercante: el proyecto de ley modifica su artículo 3°, señalando que “las naves mercantes extranjeras podrán ofrecer libremente servicios de cabotaje cuando muevan carga entre dos puertos del país. Adicionalmente, respecto al mercado de cabotaje de pasajeros, se propone eliminar el umbral de 400 pasajeros, y así permitir que cruceros extranjeros con capacidad menor puedan competir en este mercado, ampliando la oferta turística y potencialmente con precios menores que la hagan más accesible”.

El documento destaca que la apertura de cabotaje “no permitirá que naves extranjeras que operen permanentemente en Chile se rijan por normativas laborales internacionales, debiendo someterse a la regulación laboral del Código del Trabajo de Chile”.

En materia tributaria, se detalla que estas naves seguirán siendo gravadas con el Impuesto adicional de los artículos 59 o 60 del decreto ley N° 824 de 1974, Ley sobre Impuesto a la Renta, dependiendo del tipo de contrato celebrado. Además, de operar de manera permanente, y en caso de que se constituya un establecimiento permanente, tributarán de la misma manera que las compañías chilenas.

En complemento a ello, se indica que la liberación de la reserva de bandera “implica eliminar disposiciones que se toman innecesarias tras la apertura de cabotaje, tales como las excepciones actuales que contempla la ley a través de licitación o waiver junto a sus respectivos requisitos, y la regulación existente en los incisos octavo y noveno del artículo 3° de la Ley de Fomento a la Marina Mercante, respecto del transporte de contenedores vacíos en cabotaje”.

2) Decreto ley N°2.222. de 1978 Ley de Navegación: En este punto el documento plantea eliminar los requisitos para las sociedades que participan en una sociedad naviera chilena, “facilitando la llegada de capitales al país y fomentando la competencia”.

También se busca eliminar los requisitos para que una naviera chilena pueda matricular naves en Chile, en lo referente a la nacionalidad de sus gerentes o administradores y directores. “Sin embargo, para resguardar el uso correcto del pabellón y matrícula chilena, se mantiene el requisito establecido para poder matricular una nave en Chile, por el que se exige que su propietario sea chileno, entendiéndose por tal, en el caso de sociedades o comunidades, que tengan su domicilio efectivo en el país”.

También, considerando que actualmente la Ley de Navegación exige que, para mantener enarbolado el pabellón chileno de una nave, es obligatorio que el capitán, y el total de su oficialidad y tripulación, sean de nacionalidad chilena, “se propone reformar este requisito establecido en el artículo 14 de la Ley de Navegación, adecuándolo al porcentaje máximo de extranjeros que puede tener cualquier empleador de una industria en Chile”. El documento detalla que “esta liberación propuesta no es absoluta, ya que el porcentaje se armoniza al 15% actualmente establecido en el Código del Trabajo. Equiparando esta industria a la norma general aplicable en Chile, evitando labores de trato preferencial y/o protegido. Sin perjuicio de lo anterior, tratándose del Capitán, se mantendrá el requisito de la nacionalidad chilena”.

Finalmente, con el objetivo de resguardar los Intereses nacionales en caso de guerra, conflictos internacionales que amenacen la seguridad del país, conmoción interna, calamidad pública, u otras emergencias, se establece que, además de las naves o artefactos que tengan pabellón nacional, “también formarán parte de la Reserva Naval de la República a que se refiere el artículo 98 de la Ley de Navegación, las naves o artefactos navales que operen permanentemente en Chile, es decir, estas naves también serán parte del servicio nacional activo, cuando el Presidente de la República debidamente califique uno de los casos anteriores”.

El documento por último detalla que el proyecto no irroga un mayor gasto fiscal y que en línea con los objetivos de la iniciativa que busca aumentar la competencia, “se esperan efectos indirectos en los ingresos fiscales con origen en las tributaciones afines al sector naviero”, aunque esto “dependerá de múltiples factores que afectarían los flujos de naves, viajes, precios, ingresos de las navieras y utilidades de las navieras y de los usuarios”.

Fuente: Mundo Marítimo

Imagen: Mundo Marítimo

Add Comment